In de vorige aflevering hebben we al iets gezegd over het belang van de kwaliteit van de cijfers. Er zijn internationale afspraken, zoals de GAAP (general accepted accounting principles) regels, maar wat bedoelen we precies met kwaliteit van de cijfers? Twee zaken:

- De cijfers moeten een accurate weergave van de huidige bedrijfsprestaties bieden

- De cijfers dienen een betrouwbare basis te vormen voor het voorspellen van de bedrijfsprestaties

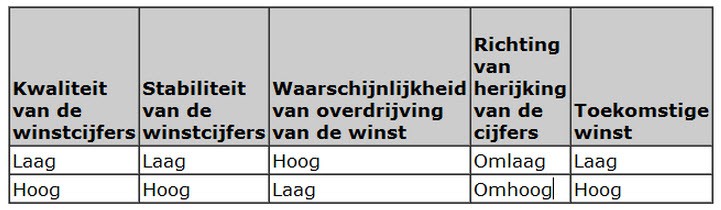

Alleen dan kunnen de cijfers als een betrouwbare basis fungeren om de onderneming te waarderen, en kan er een stabiele correlatie ontstaan tussen de uitkomsten van de waarderingsmodellen en de koers van aandelen. GAAP legt de nadruk op twee dimensies van de cijfers:

- Betrouwbaarheid: De cijfers zijn controleerbaar, bevatten geen fouten of bias, en geven accuraat de prestaties van het bedrijf weer

- Relevantie: De cijfers zijn actueel en hebben voorspellende waarde. Ze vormen de basis om vorige voorspellingen te bevestigen of te verwerpen.

We hebben de vorige keer ook gezien dat er twee soorten rekeningen zijn:

- De winst en verlies rekening

- De cash flow

Cash flow registreert transacties alleen indien, en voor zover, ze gepaard gaan met een verandering in de cash hoeveelheid. Dit heeft als voordeel dat de cijfers bijzonder accuraat zijn (mits er niet mee wordt gesjoemeld, uiteraard). Het nadeel is dat de uitkomsten nogal variabel zijn waardoor de relevantie behoorlijk afneemt.

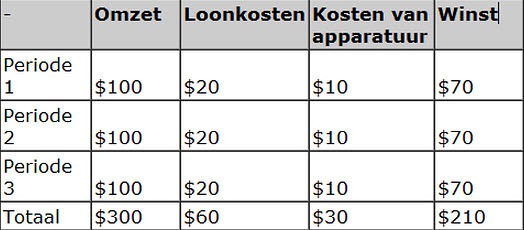

Dit kan worden geïllustreerd met het voorbeeld van een investering in een nieuwe machine. Hier volgt een tabel met de cash transacties welke gepaard gaan met een dergelijke investering:

Met investeringen is het zo dat veel kosten voor de baten uitgaan, het is dus weinig verrassend dat de cash flow dit weergeeft. Dit wordt anders in de winst en verlies rekening. Deze introduceerde het begrip periodiciteit, wat zoveel wil zeggen als dat elke transactie zijn eigen periode wordt toegekend en het kan heel goed dat een transactie gesplitst wordt over meerdere periodes.

De gedachte hier achter is om de opbrengsten van een transactie toe te kennen aan het moment dat ze daadwerkelijk verdiend zijn (het GAAP principe van de erkenning van omzet), als ook om de kosten en opbrengsten van de transactie met elkaar in overeenstemming te brengen (het GAAP matching principe).

Cash flow rekeningen zijn accuraat maar dit gaat ten koste van de relevantie, de winst en verliesrekening is het spiegelbeeld hiervan. Hier is weer het voorbeeld van de investering in een nieuwe machine, maar nu volgens de winst en verliesrekening:

U ziet dat de winst constant is op $70, de kosten en baten van de investering zijn in overeenstemming met elkaar gebracht in de tijd (‘gematched’). Ondanks dat aandelenkoersen meer correleren met de winst en verliesrekening dan met de cash flow zijn de eerste wel minder nauwkeurig.

Dit probleem wordt veroorzaakt omdat er een behoorlijke dosis oordeels vermogen van het management (of de boekhouder) bij komt kijken. De matching van omzet en kosten en het toeschrijven van omzet creëert de noodzaak van rekeningen (zogenaamde accruels, vandaar de term accrual accounting), bijvoorbeeld:

- Vorderingen: transacties die al wel zijn geboekt (toegeschreven aan de huidige periode) maar waar nog geen cash voor is ontvangen

- Voorzieningen, voor dubieuze debiteuren.

We kunnen dit illustreren met nog een ander voorbeeld. Stel dat u:

- Iemand in dienst neemt die water van een bron naar 10 buren brengt, voor $50 per dag

- Uw buren betalen $10 per dag voor deze service, uw omzet derhalve is $100

- De betaaldag is vrijdag avond

- Het management denkt dat een van uw buren kan niet tijdig betalen.

Uw winst en verliesrekening ziet er als volgt uit:

- Omzet: $100

- Vorderingen $10

- Loon $50

- Netto inkomen $40

Uw balans luidt als volgt:

Een en ander is gebaseerd op de aanname van het management dat een van de buren niet op vrijdagavond kan betalen. In een cash flow rekening zou daar überhaupt geen rekening mee hoeven te worden gehouden, maar in de winst en verliesrekening speelt het oordeel van het management een aanzienlijke rol.

Het zal op vrijdag blijken of dat oordeel juist was, of dat er meerdere buren zijn die niet op tijd betalen. In dat geval blijkt dat de winst en verlies rekening te optimistisch was, want de ‘accrual’ rekeningen vorderingen (in de winst en verliesrekening) en dubieuze debiteuren (op de balans) welke een inschatting van het management bevatten zijn dan niet correct, en de netto winst ook niet.