Een bekende Wall Street grap gaat over de sollicitatie van een onderneming voor een nieuwe CFO (chief financial officer). De applicanten wordt gevraagd naar de netto winst van het bedrijf. Twee van de drie gaan aan het rekenen, en komen tot een resultaat. Er wordt geen prijs meer gesteld op verdere deelname van deze kandidaten.

De derde kandidaat slaat niet aan het rekenen, maar stelt een wedervraag: “Hoe groot wilt u dat de netto winst is?” Hij wordt direct aangenomen. Hoewel er een kern van waarheid in dit verhaal schuilt gaat het toch wat ver om te stellen dat het berekenen van de netto winst neerkomt op het martelen van de cijfers totdat ze bekennen.

Maar het bovenstaande wijst op een probleem. Winstcijfers kunnen erg mooi zijn, maar de belegger moet ook leren om de kwaliteit en de robuustheid van de cijfers te beoordelen. Deze laatsten zijn minstens zo belangrijk als de gepubliceerde cijfers, want bedrijven beschikken over marges om de cijfers mooier te laten lijken dan ze in werkelijkheid zijn.

Boekhouden is een aanzienlijk minder exacte praktijk dan menigeen denkt. Bij de bepaling van allerlei cijfers komt vaak verrassend veel interpretatie en waardeoordeel kijken, en belangrijke variabelen in de bedrijfsvoering laten zich zelfs moeilijk in cijfers vatten, laat staan exacte cijfers. Hoeveel is een merk waard, wat is de waarde van de kennis van werknemers bijvoorbeeld. Dit zijn items die slechts op betrekkelijk grove wijze kunnen worden benaderd en zijn per definitie subjectief.

Beleggen in aandelen; kwaliteit van de cijfers

Om de subjectiviteit tot hanteerbare proporties te beperken zijn er internationaal boekhoudkundige regels opgesteld, zoals GAAP (general accepted accounting principles). Dit elimineert niet het probleem van de subjectiviteit van de cijfers en de marge voor bedrijven om deze gunstiger voor te doen komen, maar beperkt dit wel tot op zekere hoogte.

Er valt voor de belegger aanzienlijke winst te behalen door zich te verdiepen in deze zaken zoals de kwaliteit van de winstcijfers. Vooral omdat er veel beleggers zijn die dat niet doen. Veel van de bekende superbeleggers halen hier hun ‘concurrentievoordeel’ uit. Simpel omdat zij door het eindeloos graven in de cijfers met meer zekerheid kunnen vaststellen of bepaalde aandelen terecht goedkoop (of duur) zijn of dat ze te maken hebben met een ten onrechte afgestraft aandeel, of een aandeel dat de hoge waardering niet verdient.

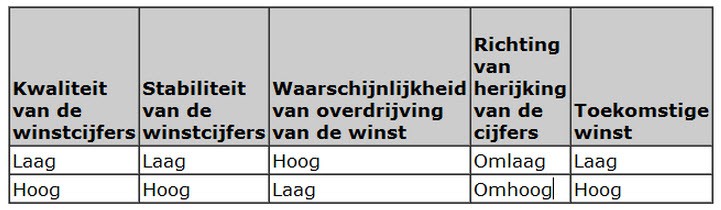

In de tabel hieronder kunt u zien wat de kwaliteit van de winstcijfers voor gevolgen kan hebben:

U hoeft geen boekhouder te worden om toch belangrijke inzichten te verwerven over de kwaliteit van de cijfers, maar enig begrip van de concepten achter de gebruikte boekhoudkundige standaards is wel gewenst. Er zijn bijvoorbeeld twee manieren om naar de stroom van transacties van een bedrijf te kijken:

- Boekhouden op transactiebasis (‘accrual accounting’). Dit is de gebruikelijke manier van boekhouden en meet de prestaties en positie van een bedrijf zonder rekening te houden met of gebeurtenissen cash transacties genereren.

- Boekhouden op cashbasis (‘cash accounting’), ofwel de cash flow analyse focused juist op die transacties welke cash flow generen (positief of negatief).

Lang niet alle transacties generen cash en er zit bovendien vaak een behoorlijk tijdsverschil tussen de ontvangst (of betaling). Het loont daarom de moeite om beide methodes tegelijk te beschouwen en met elkaar te vergelijken. Het kan bijvoorbeeld zijn dat een bedrijf een behoorlijk mooie netto winst laat zien (eerste methode), terwijl er toch sprake is van een flink negatieve cash flow (tweede benadering).

Dat laatste kan wijzen op belangrijke investeringen waarvan de kosten nu eenmaal voor de baten uitgaan, maar het kan ook wijzen op meer fundamentelere problemen, zoals het oppoetsen van de winstcijfers. Veel ervaren beleggers hechten daarom dan ook vaak meer belang aan de cash flow dan aan de winst en verlies rekening.

Meer informatie: voordelig beleggen in aandelen